Aumentó la cartera de crédito (y el índice de morosidad también)

Entre agosto de 2022 y octubre de 2023, en México, hubo un incremento de casi el 100% en las tarjetas de crédito no pagadas. Hablando en números, el saldo de cartera vencida pasó de 6 mil 816 millones a 13 mil 490 millones de pesos, según el Banco de México. Con octubre de 2023 se cumplen once meses consecutivos de alza de créditos vencidos. Si lo ponemos en perspectiva, esto significa casi un año de impago que no cesa. Aún así, los bancos no pueden detenerse en el ofrecimiento de tarjetas. Según la CNBV, hasta julio de 2023, el número de plásticos en circulación alcanzó los 33 millones 2 mil 617. Si lo comparamos con las 29 millones 481 mil 199 de tarjetas en el mismo mes, pero de 2022, hablamos de más de 3 millones de tarjetas en menos de un año. Tal parece que la creciente demanda de créditos es proporcional al aumento del índice de morosidad.

¿A mayor número de créditos vigentes, mayor índice de morosidad?

La última crisis inflacionaria por la que atravesó nuestro país, generó un aumento en el uso de créditos por parte de los usuarios. Representaron una alternativa de financiamiento que podría mitigar, momentáneamente, la escasez de recursos económicos. Alejandro Tapia, director de Fitch Ratings, en junio de este año declaró que en 2023 se espera un crecimiento de 6 a 8% en cartera de tarjetas de crédito y créditos de nómina. En pocas palabras, sí se espera un crecimiento, pero menor al crecimiento de 2022.

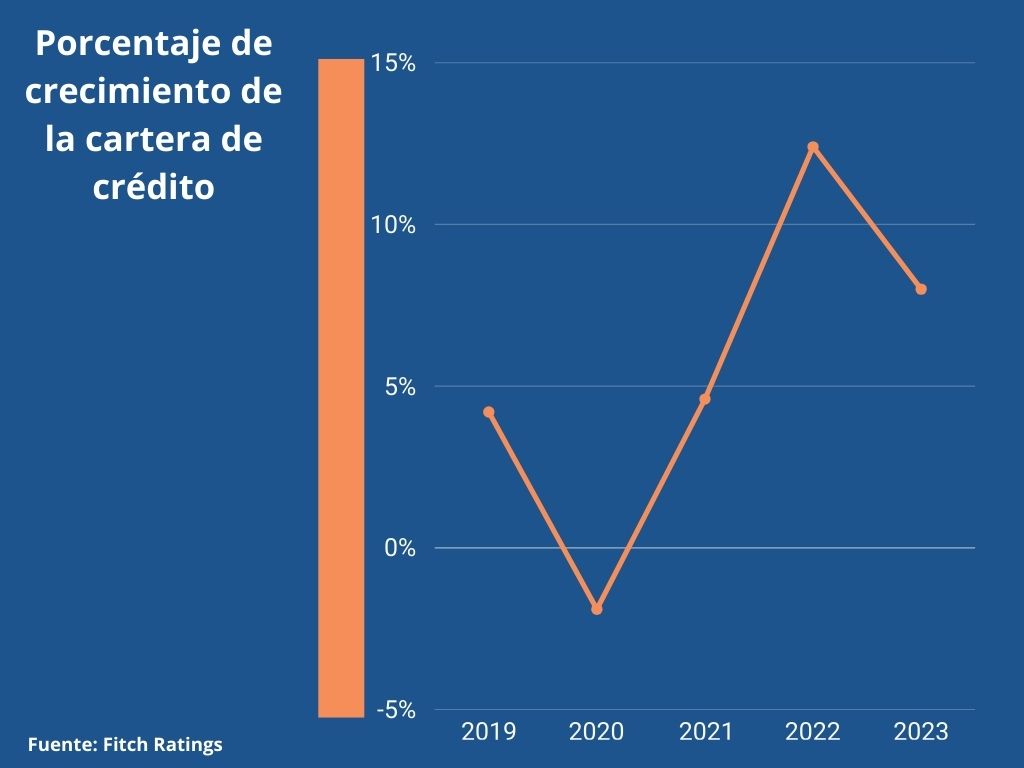

La información de Fitch Ratings, indica que desde 2019, el porcentaje de crecimiento de cartera de crédito de los bancos en México, ha tenido su mejor número en 2022. Los porcentajes por año se encuentran de la siguiente manera.

- 2019 4.2%

- 2020 -1.9%

- 2021 4.6%

- 2022 12.4%

- 2023 8% (estimado)

A día de hoy, noviembre de 2023, se estima que el consumo de créditos aumente gracias a las fiestas decembrinas. El panorama pronosticado considera las altas tasas de interés y el creciente número de falta pago como una vulnerabilidad. Sin embargo, la visión optimista prevé que la ampliación de cartera podría neutralizar las vulnerabilidades. Especialistas de Intercam declararon:

“Esperamos que el consumo se mantenga fuerte por las festividades, aunque nos parece que la tendencia puede ser vulnerable ante las elevadas tasas de interés y el elevado nivel de endeudamiento, pero puede ser parcialmente contrarrestado por una originación menos estricta por parte de los bancos con la finalidad de seguir expandiendo su cartera de crédito.”

¿Cómo se distribuye la cartera de crédito entre diferentes tipos de entidades?

En el 2022, la cartera de crédito total en México fue de 8, 007 mil millones de pesos. Este año, el valor aumentó en un 8,163 mil millones de pesos. Esta cantidad se divide entre diferentes tipos de entidades de la siguiente manera.

- Banco comercial con $6,425 mil millones, que representa un 78.7% de participación

- Banca de desarrollo con $1,250 mil millones, que representa un 15.3% de participación

- SOFOMERS con $258 mil millones, que representa un 3.2% de participación

- SOCAPS con $143 mil millones, que representa un 1.8% de participación

- SOFIPO con $41 mil millones, que representa un 0.5% de participación

- Uniones de crédito $46 mil millones, que representa un 0.6% de participación

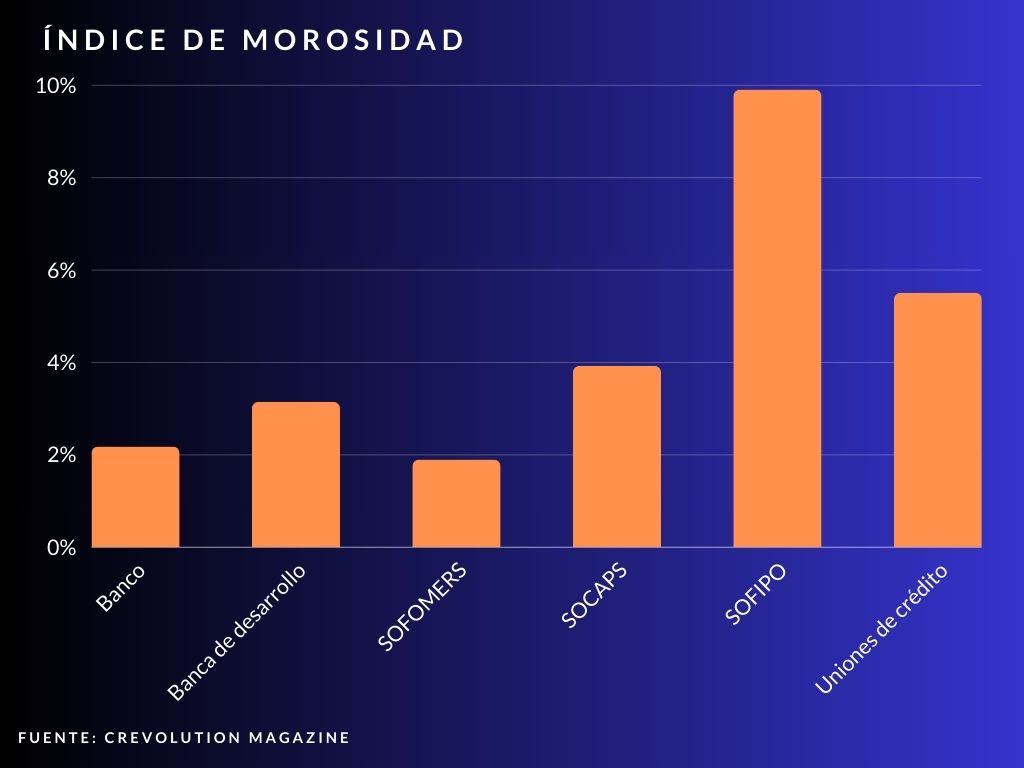

Índice de morosidad por entidades en México

Las SOFIPO representan únicamente un 0.5% de cartera de crédito de nuestro país, sin embargo, son las entidades con mayor índice de morosidad (IMOR), alcanzando un 9.91%. En el otro extremo, tenemos a las SOFOMERS, con un IMOR menor de 1.90%.

Si nos enfocamos en créditos personales, o de consumo, las SOFIPO aún se mantienen (para mal) en el primer puesto, con un IMOR de 11.32%. Si consideramos que las SOFIPOS representan 26 mil millones de pesos en la cartera total, estamos hablando de una cantidad de 5 mil 460 millones de pesos.

Aunque las SOFIPOS tienen un porcentaje mayor de índice de morosidad, si nos enfocamos en cantidades, son los bancos quienes encabezan la lista. Los bancos representan 1, 319 mil millones de pesos de la cartera total de crédito de consumo. En este tipo de crédito, su IMOR es de 3.07%, por lo tanto, son más de 40 mil millones de pesos de cartera morosa.

Según la revista Crevolution Magazine, en su edición 2 del año 3, desde enero a junio de 2023, la cartera morosa supera los 196 mil millones de pesos en el sistema financiero mexicano. Recordando que la cartera total de crédito mexicano es de 8,163 mil millones de pesos, los 196 mil millones representan un índice de morosidad de aproximadamente 2.40%.

Se considera que no hay signos de alarma en nuestro país, sin embargo, no se debe bajar la guardia. Cualquier entidad financiera puede aumentar su cartera y reducir la morosidad con las estrategias y aliados tecnológicos correctos.

Referencias

Gutierrez,J. (2023, 6 de octubre). BdeM: se duplicó la morosidad en tarjetas de crédito en un año. La jornada. https://www.jornada.com.mx/noticia/2023/10/06/economia/bdem-se-duplico-la-morosidad-en-tarjetas-de-credito-en-un-ano-3749

Marcos, L. (2023, 21 de junio).Un menor crecimiento y mayor morosidad le esperan a la banca en México. Expansión. https://expansion.mx/economia/2023/06/21/crecimiento-bancos-inflacion-morosidad-mexico

Crevolution Magazine. Edición 2. Año 3. Modelos divergentes. Un enfoque más allá de la innovación. Recuperado de Revista Online – Crevolution Magazine

¡Suscríbete a nuestro Newsletter!

Conoce nuestro Aviso de Privacidad